STAFF BLOG

ブログ一覧

- HOME

- ブログ

- 新規出店のお役立ち情報

- 美容師の確定申告の流れと経費のこと | 美容師さん必見

美容師の確定申告の流れと経費のこと | 美容師さん必見

独立した美容師さんや面貸しで業務委託として働く美容師さんは確定申告が必要になってきます。

確定申告の際には、売り上げや経費などを計算して利益額を計算し、税務署の提出して税金を収めなければなりません。

慣れている方にとってはもう自然に仕分けを想定しながら経費を使い、会計ソフトで帳簿をつけているかもしれませんが、独立したてや業務委託となったばかりの美容師さんにとっては、慣れないことであり、苦悩するところではないかと思います。

ここでは、美容師さんにとって役に立つ経費のことをお伝えしたいと思います。

美容師が仕分けで使える経費一覧

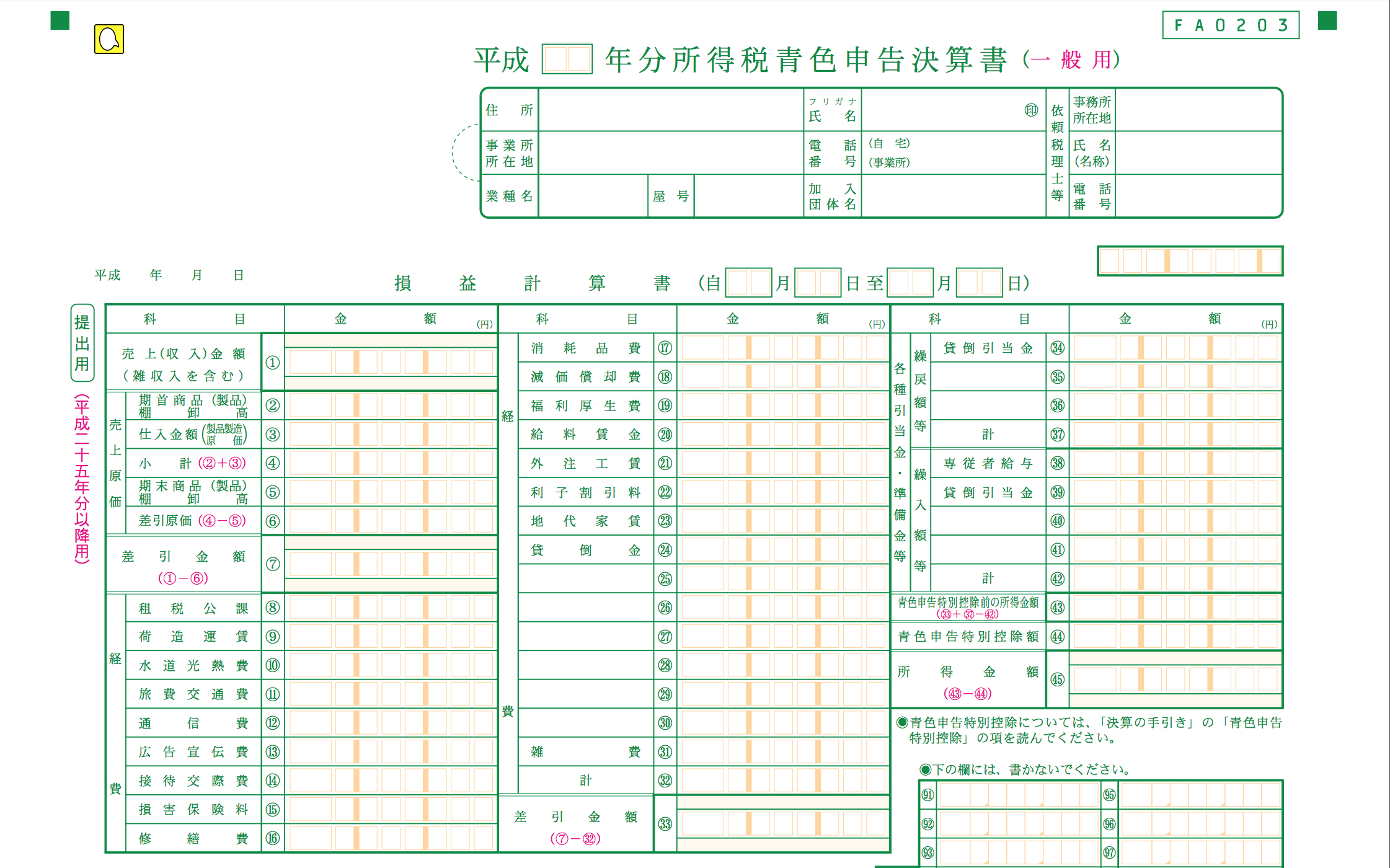

まず青色申告決算書の損益計算書に記載されている経費の項目は18項目あります。(美容師は仕入れも必要なので入れております。)

■仕入れ

■租税公課

■荷造運賃

■水道光熱費

■旅費交通費

■通信費

■広告宣伝費

■接待交際費

■損害保険料

■修繕費

■消耗品費

■減価償却費

■福利厚生費

■給与賃金

■外注工賃

■利子割引料

■地代家賃

■貸倒金

■雑費

見たこと聞いたこともある名称もあれば、初めて聞く名称の経費もあるかと思います。

ただ、経費の種類はこれだけというわけではなく、他にも「新聞図書費」「諸会費」「支払い手数料」などがあります。

これらの経費項目は、あくまでも損益計算書に記載されているものであり、当てはまりにくいものが出てくることもあるので、税務署か税理士に相談されることをお勧めします。

そのため、ここに記載している内容はあくまでも例として参考にしていただけると幸いです。

経費になるものの基準

個人事業主になり、確定申告をするようになると、何が経費になり何が経費にならないのかがわからなくなるものがあります。

そんな時の基準は「美容師として活動するために必要なものか?」となります。

美容師に限らず個人事業主になると、節税と言ってプライベートで使うものを経費にしようとする方もおられますが、これは「脱税」になり追徴税が請求される可能性があります。

追徴税は脱税した分に罰金(重加算税など)がかかるため、本来支払うべきだった税額よりも多額の税金を納めることになります。

だからこそ、しっかりと美容師活動をするために必要なものとして説明できるもののみ経費として確定申告をしてくださいね。

美容師の洋服は衣装代として経費にできるのか?

美容師にとって経費にできるかどうか微妙なものの1つに衣装代があります。

美意識が高まる場所だからこそ、ある程度おしゃれにしておく必要があり、美容師にとって洋服代がかさむかと思います。

更にカラーやパーマの液体やカットした際に人の髪の毛が洋服に付着するので、汚れてしまいます。

美容師にとって仕事着と言っても良い洋服ですが、税務署からするとプライベートで利用するものなのか、美容室のみで利用しているものなのかの判断が難しいところです。

だからこそ微妙な判断になるのですが、本来、美容師として活動するために洋服は必要なものだと思いますので、美容室で使うために仕事着として購入した洋服であれば「衣装代」として経費にしても良いかと思います。

ただし、微妙な判断になるのは間違いないので、管轄の税務署か税理士に相談するようにしましょう。

経費にするために必要なもの

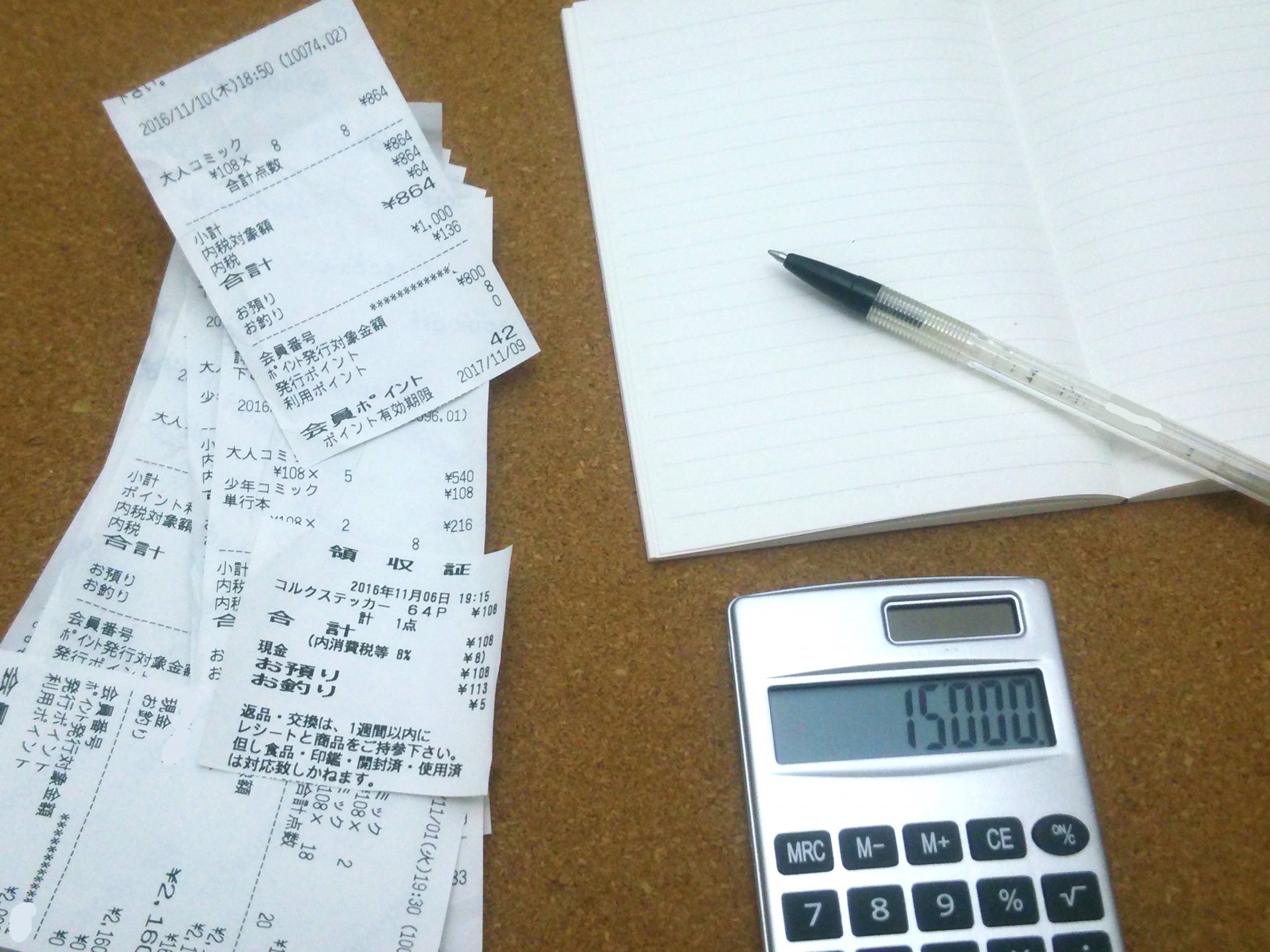

基本的に何かを経費にするには、いつどこで何をいくらで購入したのかがわかるものが証拠として必要です。

その証拠となるのが、領収書(レシート)となり、基本的に領収書のないものを経費として計上することはできません。

ただ領収書がなくても経費として計上できるものがあります。それは、クレジットカードの明細や銀行口座の通帳の記載です。

いつどこで何をいくらで購入したのかが分かれば、通帳やクレジットカードの明細、領収書でなくても大丈夫なものがある場合もあるので、そういったものがある時は迷わずに税務署か税理士に相談するようにしましょう。

確定申告の流れ

まず確定申告は2つあります。

■所得税及び復興特別所得税

■消費税及び地方消費税(個人事業者)

※消費税に関しては、売り上げが1000万円以上を超えた年を含む3年目に必要です。また、売り上げが1000万円以下であっても、昨年の1〜6月の売り上げ又は給与などの支払い金額が1000万円を超える方が対象となります。

開業・業務委託勤務1年目の方は対象となりませんが、2年〜3年目の方は対象となるかと思います。

【確定申告の時期】

■所得税及び復興特別所得税 → 2月16日〜3月15日

■消費税及び地方消費税(個人事業者) → 1月4日〜3月31日

どちらも似たような期間ですが、所得税及び復興特別所得税の確定申告の締め日が3月15日に対して、消費税及び地方消費税(個人事業者)の締め日は3月31日と2週間の開きがあります。

もし、消費税の確定申告が必要な場合は、同時に終わらせるようにすることで、申告遅れのリスクが減らせます。

確定申告(所得税及び復興特別所得税)の具体的な流れ

現時点(2017年10月13日)の日時をベースに、所得税及び復興特別所得税でご説明します。

2017年度分(1月1日~12月31日)の確定申告は2018年の2月16日〜3月15日に税務署に所得税及び復興特別所得税の申告書(以後、申告書と記載します。)・決算書・収支内訳書・様々な証明書などを提出しなければなりません。

申告書は、国税庁で決められたフォーマットがあり、それを利用することになります。この申告書に、決算書や収支内訳書・控除等の数字を記載し、支払う税金の計算をします。

申告書にも種類が有りますが、個人事業主の美容師の場合は「申告書B」を使うことになります。

またそれ以外の決算書や収支内訳書は会計ソフトを使うと入力するだけで自動に生成されるものが多いため、Excelで入力するよりも楽に管理ができるかと思います。

◆確定申告の簡単な流れ

【1】申告対象となる年の帳簿を作成して利益を算出。(会計ソフトに入力or抽出が楽なので推奨します)

【2】控除に利用する各種保険の証明書、扶養家族がいれば源泉、住宅ローンの残高のわかる資料一式を集める。

【3】申告書Bに必要な項目に数字を入れ、支払う税金を算出する。

【4】申告書Bが完成すれば、決算書・収支内訳書などの必要なものを税務署に提出。(※受付印のある控えを渡されるので大切に保管してください。)

【5】税務署に直接提出した方は、その場で税金を支払うこともできます。また納付書が送られてきてから納付することもできます。

◆確定申告が終わってからの注意点

確定申告をする際に利用した、領収書・各種証明書は最大7年間は保管しておかなければなりません。

美容室にスペースが無いなどで捨てたくなるかもしれませんが、必ず置いておかなければいけないので、保管するようにしてください。

まとめ(分からないことはすぐに税務署か税理士に相談)

確定申告は毎年あり、期限内に確定申告をして、期限内に税金を納付しなければなりません。

そして経費については、経費にできるものできないものなど、かなり線引きが難しいものもあります。

他のサイトやブログでは大丈夫と言っていたから税務署や税理士の確認なしに経費にした場合、管轄の税務署に経費にできないものとして指摘される可能性もあります。

慣れてくるまでは割とシビアなものですから、些細なことでもわからないことがあれば、税務署に確認いただくことをオススメいたします。

また、美容室を開業して軌道に乗ってくると、帳簿をつけるのが苦痛になってくることも十分に考えられますので、早いうちに税理士に相談するのもオススメです。

CONTACT

お問い合わせ

美容に関するご相談やご質問など

お気軽にお問い合わせください

電話でのお問い合わせ

メールでのお問い合わせ

SNS

リーディアル公式

ソーシャルメディアアカウント